▲2022上半年,全台房市籠罩在「升息循環、疫情擴散、打房加重」等三大利空陰霾下。 圖片提供:遠雄房地產

全台房市自2018全面止跌回升以來,近四年間中美商戰促進台商與製造業回流丶經濟景氣回升丶加上營建成本高漲,房價表現北溫南熱,帶動房市邁入第六技術循環的主升階段。而2021Q3政府開始提前部署,陸續猛推打房政策,包括財政部房地合一稅2.0丶內政部實價登錄2.0與禁止紅單炒作規範,央行更從2021年12月開始,共分四波持續每季推出更嚴格的限貸措施。

三大利空夾擊下,上半年房價維持小漲,展現主升段逆勢抗跌的力道

2022上半年,全台房市籠罩在「升息循環、疫情擴散、打房加重」等三大利空陰霾下,遭受三面夾擊的房價卻仍未下跌,顯現技術循環中主升段典型的抗壓抗跌力道。

上半年房市整體表現可從價量變化、升息循環、通貨膨脹、房貸餘額、建照開工使照核發量等五大變動因素分析:

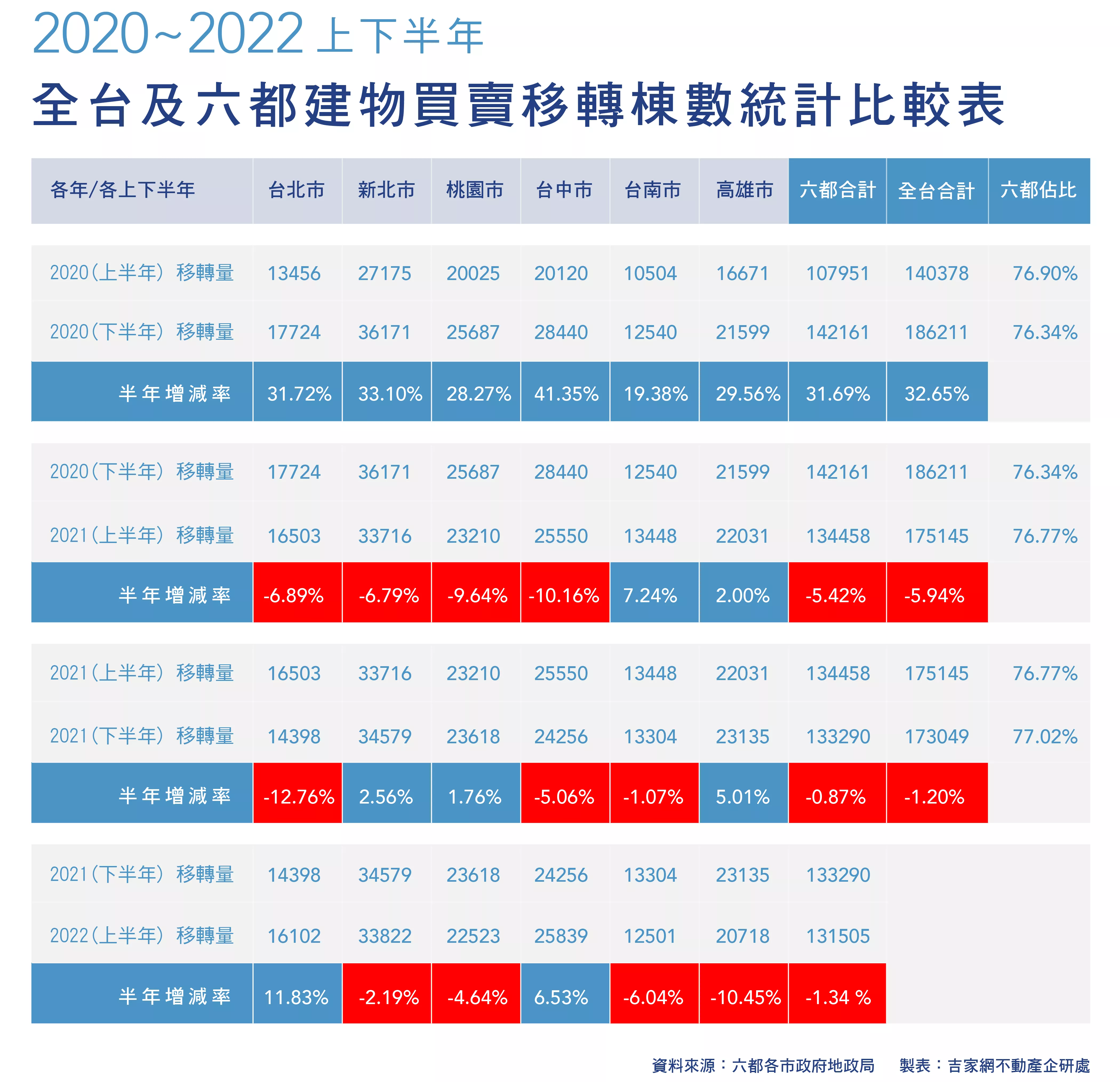

價格變動~全台房價漲幅縮小

整體房市觀察,上半年因疫情擴散影響與升息因素干擾,全台房市無論是預售丶成屋,房價都已出現降溫現象。成屋平均價格漲幅收斂,六都成屋房價漲幅由2001Q4的5%降至今年Q1漲幅3.17%,漲幅季增率下降不少,今年Q2平均漲幅會再縮減至2%以內。而預售市場受禁止轉售修法預期因素影響,投資客倒貨,市場產生多殺多現象,價格雖推升乏力,但也欲跌不易。

交易量變動~預售推案量增加,銷售率降低,成屋交易量略減

預售推案量近1兆元,較去年增加約四成,但銷售率下滑二成以上,主要因素為市場預期禁止轉售利空,假性需求收斂所致。南台灣交易縮減較明顯,部分地區投資客拋貨現象明顯。成屋市場交易量較去年略減2.2%,主要是受升息觀望與疫情影響。

土地交易量縮減~建商持保守態度

今年上半年度土地交易額新台幣896億元,商用不動產交易額新台幣704億元,土地投資金額年減36%,商用不動產衰退7%,這種現象顯示開發商或自用者不是土地購置趨滿足點,就是對市場獲利趨緩而持保守觀望態度。

房貸與土建融餘額~餘額雙創新高,惟年增率雙雙下滑

中央銀行六月27日公布建築貸款餘額統計,2022年5月全體銀行購置住宅貸款(房貸)及建築貸款(土建融)餘額各為9.091兆元、2.926兆元,雖然雙雙續創歷史新高,不過,5月房貸餘額年增率降至9.2%,創下15個月新低。六月建築貸款餘額達3兆2,546億元歷史高點,還款品質相當優異,目前逾放比率僅約0.05%,風險控管得宜。

根據金融聯合徵信中心統計,這幾波打炒房前後,六都貸款變化,六都與全台貸款成數全數上揚,2020年第一季打炒房前,全台平均貸款成數為71.71%,2022年第一季打炒房後,成數增加為73.16%,資料顯示市場主流仍為首購之剛性需求。

增值稅收縮減:根據財政部最新統計,累計2022年前5個月土增稅實徵淨額451.7億元,較2021年同期減少13.5億元,減幅達-2.9%,代表市場交易量略有下滑跡象。

建照、開工、使照核發量~未出現死亡交叉反轉訊息

房市未來是否反轉端看兩項指標,預售市場要看開工量是否下滑,與使照量上升呈死亡交叉;成屋市場交易量不得萎縮超過兩季,就是反轉訊息,超過三季反轉跌勢就確立,目前這兩項指標訊息尚未出現,房市沒有立即反轉的危機。

▲近四年間台商與製造業回流丶經濟景氣回升丶加上營建成本高漲,帶動房市邁入第六技術循環的主升階段。 圖片提供:遠雄房地產

2022下半年房市走勢強弱取決四大關鍵因素:

(一)升息循環是否加速。

(二)短期通膨是否加劇。

(三)營建成本是否居高不下。

(四)經濟成長是否趨緩。

2022下半年六大走勢預測

價格漲幅縮小

受升息壓力與經濟趨緩影響,整體房價漲幅將縮小,房市進入末升行情。

投資炒作將收斂

房市炒作往往出現在房市主升段,此時段短期利差擴大,投資客有利可圖,助長投機炒作。目前因政府緊盯預售炒作行為加重打房,另一方面只要房價漲幅縮小,短線投機炒作自會收斂。

打房力道將趨緩

上半年受疫情、升息影響,房市明顯降溫,而中小建商已出現經營上困境,綜合衡量,只要房價不再飆漲,打房力道應趨向緩和,九月內政部禁止轉售修法或有暫緩修正的機會。

預售市場價穩量縮,短空長多

預售市場少掉近五成假性需求,加上投資客倒貨,影響建商推案銷售率,房價漲勢暫穩,交易量明顯萎縮,不過對市場長線走勢較為穩健,超漲地區適度調整有益後市發展。

成屋市場交易量會回溫

市場剛性需求與通膨保值心態仍盛,下半年若疫情趨緩,升息幅度明朗,成屋市場交易量應會回溫,全年交易量與去年相較,不致差異太大。

房市多頭餘溫可延續至2023年底

整體房市下半年表現會比上半年較佳,漲幅縮小後,區域表現端視各別題材,個案表現視品質差異,房市整體走勢北台北穩健成長,台北士科、南港經貿園區,新北市汐止廠辦、新店重劃區,桃園青埔,新竹竹北周邊等地區,都因交通建設縮短北台灣半日生活圈而受惠。

而中南部因新興工業區持續帶動就業人口與商圏發展,諸如台中北屯、台南安南、仁德、歸仁,高雄楠梓、美術館、農十六與灣區,都具有相當程度的發展優勢,中南部房價因基期低加上通膨成本轉嫁,近兩年漲幅相當可觀,尤其高雄市正不斷引進高科技產業翻轉過去重污染的工業生產型態,頂級豪宅價格只有台北四分之一,漲幅尚有極大空間。整體而言,高雄房市未來長線具有獨特發展的爆發潛力,榮景可期。

(點擊圖片可放大)